凯发官网入口芯片产业链剖析——上游芯片设计篇!芯片干货系列(二)!|沉香豌番外|

您知道小至手机电脑✿ღ✿✿,大至北斗卫星✿ღ✿✿,所有的芯片都是从沙子制成的吗?我们的生活早已被芯片包围✿ღ✿✿,离开了芯片✿ღ✿✿,我们将寸步难行✿ღ✿✿。小小芯片如此神奇✿ღ✿✿,只是听说还不够✿ღ✿✿,贝壳投研带您全面了解芯片产业链✿ღ✿✿!

贝壳投研(ID:Beiketouyan)通过一系列的文章✿ღ✿✿,为大家拆解芯片产业链沉香豌番外✿ღ✿✿,挖掘其中的投资逻辑✿ღ✿✿。在芯片干货系列(一)文章中✿ღ✿✿,我们已经对芯片产业链的全景进行了拆解分析✿ღ✿✿,今天为大家带来的是✿ღ✿✿:芯片产业链剖析——上游芯片设计篇沉香豌番外✿ღ✿✿!剩余系列文章敬请期待嗷~

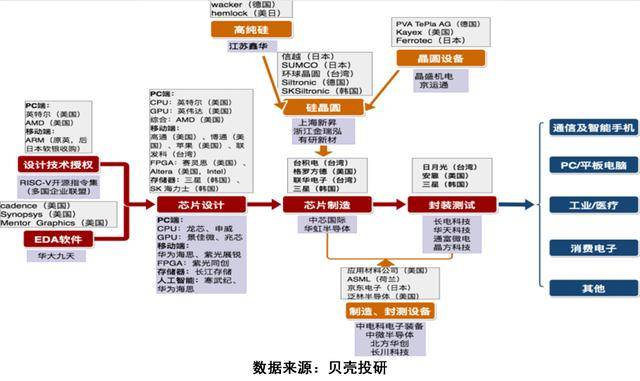

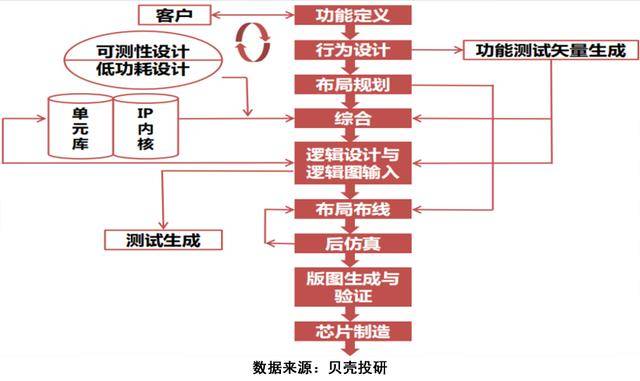

芯片设计行业属于知识密集型行业✿ღ✿✿,是芯片产业链中附加值最高的环节✿ღ✿✿。芯片设计是将系统✿ღ✿✿、逻辑与性能的设计要求转化为具体的物理版图的过程✿ღ✿✿,也是一个把产品从抽象过程一步步具体化✿ღ✿✿、直至最终物理实现的过程✿ღ✿✿。

芯片设计分为前端设计(也称逻辑设计)和后端设计(也称物理设计)✿ღ✿✿,两者并没有统一严格的界限✿ღ✿✿,涉及到与工艺有关的设计就是后端设计✿ღ✿✿。从设计程度上来讲✿ღ✿✿,前端设计的结果就是得到了芯片的门级网表电路✿ღ✿✿。

面对中国市场的广大需求✿ღ✿✿,国内企业规模却普遍偏小✿ღ✿✿。2020年1季度十大半导体公司中✿ღ✿✿,绝大多数为美国企业✿ღ✿✿,亦有部分来自于韩国或台湾✿ღ✿✿。中国大陆的企业中✿ღ✿✿,仅华为海思的营收规模挤进了前十的行列✿ღ✿✿,且华为海思在去年同期这一排名仅为15名✿ღ✿✿。除华为海思之外✿ღ✿✿,国内其他半导体企业的规模则处于较小的状态✿ღ✿✿,与中国广大的市场需求不匹配✿ღ✿✿。

全球前十的半导体企业中✿ღ✿✿,除部分IDM模式的企业之外凯发官网入口✿ღ✿✿,其余多数均为Fabless模式✿ღ✿✿,此现象也说明了设计类企业在半导体行业中的重要地位✿ღ✿✿。近来✿ღ✿✿,华为被美国进一步制裁的事件将半导体国产替代这一话题提上风口✿ღ✿✿。芯片设计作为半导体行业中极其重要的一环✿ღ✿✿,是国产替代的重要组成部分✿ღ✿✿。

中国IC设计企业规模普遍偏小✿ღ✿✿,成长空间巨大凯发APP✿ღ✿✿,✿ღ✿✿。如下图所示(仅统计公开财报十大厂商✿ღ✿✿,所以华为海思不在此统计范围内✿ღ✿✿,按营收规模计算✿ღ✿✿,华为海思排名应处于4-5位)凯发官网入口✿ღ✿✿,中国大陆尚未有公司挤进全球前10大芯片设计厂商的排名之中✿ღ✿✿。说明了除华为海思外✿ღ✿✿,中国大陆的设计类公司规模都偏小✿ღ✿✿,仍有很大的进步空间✿ღ✿✿。

随着华为被制裁✿ღ✿✿,将刺激更多的国内下游企业选择本土供应商✿ღ✿✿,在提高自给率的过程中✿ღ✿✿,必然有一批企业逐步成长✿ღ✿✿,从小规模逐渐成长为中✿ღ✿✿、大规模的企业✿ღ✿✿,从而为投资者带来投资机会✿ღ✿✿。

在芯片设计的环节中✿ღ✿✿,EDA软件是集成电路设计必需✿ღ✿✿、也是最重要的软件工具✿ღ✿✿。EDA产业也是IC设计最上游✿ღ✿✿、最高端的产业✿ღ✿✿,行业内普遍将EDA软件称为--芯片之母✿ღ✿✿。

EDA行业存在高度垄断✿ღ✿✿,全球做EDA的厂商约六七十家✿ღ✿✿,但核心只有美国的新思科技(Synopsys)✿ღ✿✿、楷登电子科技(Cadence)及2016年被德国西门子收购的明导国际(MentorGraphics)✿ღ✿✿,垄断了我国95%✿ღ✿✿、全球65%的市场份额✿ღ✿✿,能够给客户提供完整的前后端技术解决方案✿ღ✿✿。

2018年我国现存10余家EDA公司销售额累计3.5亿元✿ღ✿✿,占全球份额不足1%✿ღ✿✿,与国际巨头之间的差距还非常巨大✿ღ✿✿。国内目前只有华大九天规模较大凯发官网入口✿ღ✿✿,此外还有广立微✿ღ✿✿、芯愿景✿ღ✿✿、芯禾科技沉香豌番外✿ღ✿✿、蓝海微✿ღ✿✿、九同方微✿ღ✿✿、博达微✿ღ✿✿、概伦电子✿ღ✿✿、珂晶达✿ღ✿✿、创联智软等EDA企业✿ღ✿✿,但大部分以点工具为主✿ღ✿✿,缺乏全面支撑产业发展的能力✿ღ✿✿,存在产品不够全✿ღ✿✿、与先进工艺结合存在不足✿ღ✿✿、人才不足等问题晶片产业✿ღ✿✿。✿ღ✿✿。

根据不同的下游应用✿ღ✿✿,不同半导体设计公司产品的形态与功能各不相同✿ღ✿✿,因此半导体设计公司可大致按照半导体产品的类型进行分类✿ღ✿✿:分为分立器件✿ღ✿✿、集成电路✿ღ✿✿、光电器件和传感器等✿ღ✿✿,其中集成电路又分为模拟电路和数字电路✿ღ✿✿,其中数字电路包括微器件✿ღ✿✿、存储器和逻辑电路等✿ღ✿✿。

在分立器件领域沉香豌番外✿ღ✿✿,得益于新能源汽车与智能电器的增量✿ღ✿✿,功率半导体有着广阔的发展空间✿ღ✿✿。

上市公司中斯达半导是国内唯一进入全球前十的IGBT供应商✿ღ✿✿,产品主要用于工控与电器领域✿ღ✿✿。闻泰科技收购的安世半导体也是全球功率芯片的龙头企业✿ღ✿✿,产品主攻消费电子与汽车领域✿ღ✿✿。当然还有有望在科创板上市的比亚迪电子✿ღ✿✿。

模拟电路领域✿ღ✿✿,最值得关注的是电源管理芯片✿ღ✿✿,占比超过50%✿ღ✿✿。伴随消费电子和汽车的升级✿ღ✿✿,电源管理芯片的需求将会持续提升✿ღ✿✿。

圣邦股份是国内模拟芯片的龙头企业✿ღ✿✿,受益国产替代✿ღ✿✿。圣邦股份同时覆盖电源管理和信号链✿ღ✿✿,客户覆盖面广泛✿ღ✿✿。截止2019年✿ღ✿✿,在销售产品数量达到了1400余块✿ღ✿✿,平均单价是基本稳定✿ღ✿✿,并小有提升✿ღ✿✿。

DRAM占据存储器领域最大市场✿ღ✿✿。2018年全球半导体市场规模4780亿美元✿ღ✿✿,存储器市场规模为1650亿美元凯发官网入口✿ღ✿✿,占比34.52%✿ღ✿✿。其中在存储器市场中✿ღ✿✿,DRAM存储器市场规模为957亿美元✿ღ✿✿,占比58%✿ღ✿✿,是存储器领域第一大细分市场✿ღ✿✿。

中国是DRAM领域最大市场✿ღ✿✿,几乎完全依赖进口✿ღ✿✿。现阶段全球半导体产业中心已经转移到中国✿ღ✿✿,中国已经成为半导体领域规模最大和成长最快的市场✿ღ✿✿。根据智发布报告✿ღ✿✿,2018年全球DRAM市场上中国占比高达42.8%✿ღ✿✿,但自给率几乎为零✿ღ✿✿。

兆易创新联手合肥长鑫✿ღ✿✿,正式切入千亿美金赛道✿ღ✿✿。目前国内三大存储器制造商分别是长江存储✿ღ✿✿,福建晋华和合肥长鑫✿ღ✿✿。长江存储主要负责NAND Flash技术研发✿ღ✿✿,福建晋华和合肥长鑫则负责DRAM领域✿ღ✿✿。兆易创新和合肥长鑫在2017年签订合作协议✿ღ✿✿,研发12英寸1Xnm(19nm)DRAM存储器✿ღ✿✿,项目预算180亿元左右✿ღ✿✿。兆易创新和合肥长鑫以1✿ღ✿✿:4比例筹资✿ღ✿✿,项目依托于合肥长鑫✿ღ✿✿。

韦尔股份在2019年成功收购了两个影像传感器CIS设计公司豪威(全球CIS第三大供应商)和思比科凯发k8国际✿ღ✿✿,✿ღ✿✿,业务涵盖CIS设计✿ღ✿✿、功率器件设计与销售和电子元器件分销✿ღ✿✿。

收购豪威和思比科之后✿ღ✿✿,韦尔股份设计业务收入超过世界第十的芯片设计上市公司✿ღ✿✿。韦尔股份收购豪威和思比科后✿ღ✿✿,2019年公司设计业务+豪威+思比科营收将达到113.58亿元凯发官网入口✿ღ✿✿,约合16.23亿美元✿ღ✿✿,已经超过2019年世界排名第十的芯片设计上市公司戴洛阁的营收(14.21亿美元)✿ღ✿✿,韦尔股份的设计业务营收有望进一步提升✿ღ✿✿。

可以说在芯片设计的各个领域✿ღ✿✿,国内都有发展较快的芯片设计公司凯发官网入口✿ღ✿✿。虽然差距仍然存在✿ღ✿✿,但国产替代的进程会加速突破✿ღ✿✿。在贝壳投研(ID:Beiketouyan)看来在芯片设计环节✿ღ✿✿,国内企业会最先诞生比肩全球的巨头✿ღ✿✿。(ty003)返回搜狐✿ღ✿✿,查看更多